新着情報

~年頭に今一度確認しておきたい~ 開業医が納める税金の種類と納付期限

~ 年頭に今一度確認しておきたい ~ 開業医が納める税金の種類と納付期限

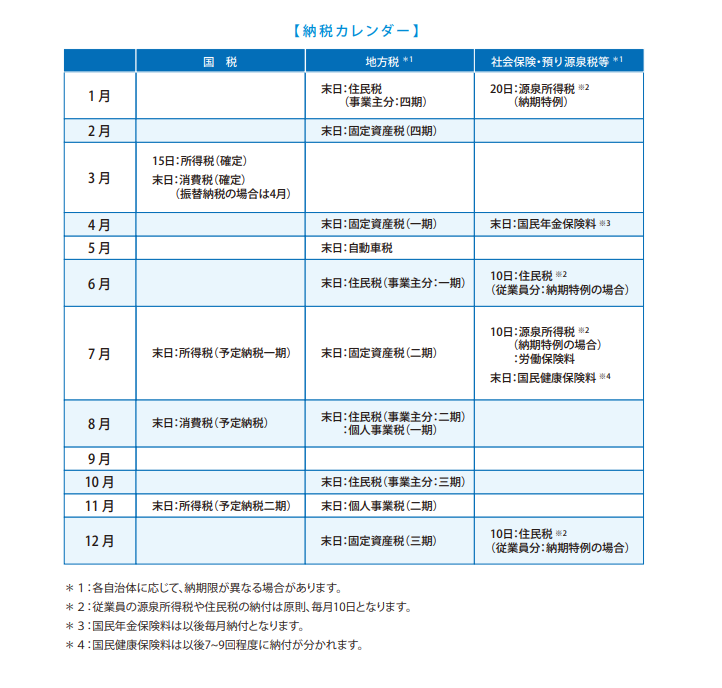

個人事業主である開業医が事業を営む上で忘れてはならないのが、税金等の支払いです。事業を営む以上は「知らなかった」では済まされません。売り上げアップに努めると同時に、税金等はしっかり納める必要があります。今回は、個人事業主が納めるべき税金にはどのような種類があるのか、解説いたします。新しい年が始まるにあたり、今一度確認してみましょう。

【所得税】

所得税は1月1日から12月31日の年間の事業を含め、給与・不動産・配当・譲渡など様々な方法で得た所得に対して課される税金です。税率は所得金額によって異なり、所得金額が大きくなればなるほど税率もアップする仕組みになっています。納付税額が多い場合には、税金の前払い(予定納税)が発生します。

【住民税】

住民税も所得税と同様に、年間の所得に対して課される税金です。その年の1月1日時点で居住している自治体に対して支払うことになり、年度の途中で他の自治体に引っ越した場合は翌年から納付先が変わります。一括納付と4期分割納付の選択が可能です。

【個人事業税】

個人事業税は保険診療以外の所得に課される税金です。その所得から事業主控除(290万円)を引いた金額に5%を乗じた金額が課税されます。

【消費税】

消費税は、前々年度の消費税対象の売り上げが1,000万円を超えた場合に納税義務者となります。消費税の納税額を計算するにあたっては複数の方法がありますが、保険診療報酬以外の売上が5,000万円未満の小規模医療機関の場合は、消費税簡易課税制度を適用すると税負担を抑えられるケースが多いです。また前年の年税額が48万円を超える場合に税金の前払い(予定納税)が発生します。

【固定資産税】

その年1月1日に土地や社屋、または自宅を保有している場合には固定資産税がかかります。固定資産税は市町村が算定する固定資産評価額に税率を乗じて計算します。固定資産評価額は3年ごとに評価替えがあり、税率は自治体によっても異なりますが、多くは標準税率である1.4%です。

今年支払うべき税額はどのくらいになるでしょうか?一方で納税を忘れたり滞納したりしてしまうと延滞税の対象となります。顧問税理士等にしっかり確認し、納付期間を考慮して1年間の納税計画をしっかり立てておくとよいでしょう。