新着情報

コラム

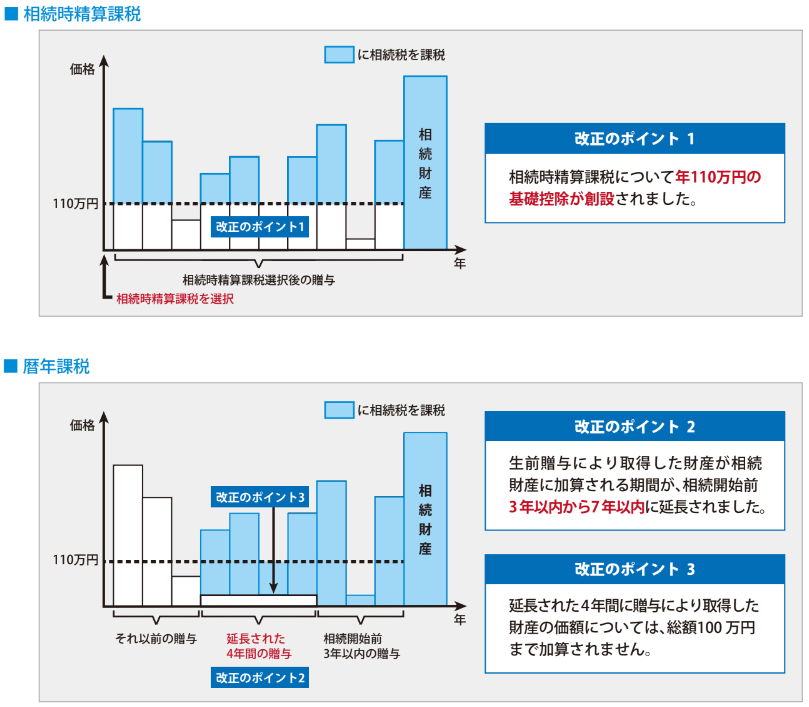

令和6年から施行される相続税・贈与税 改正のお知らせ2

前回(2024年1月号 vol.9)に引き続き、令和 5 年度の税制改正により、 令和 6 年 1 月 1 日から適用される生前贈与に

係る贈与税の改正について説明していきます。 今回は、グラフや具体的な数字を使ってみていきましょう。

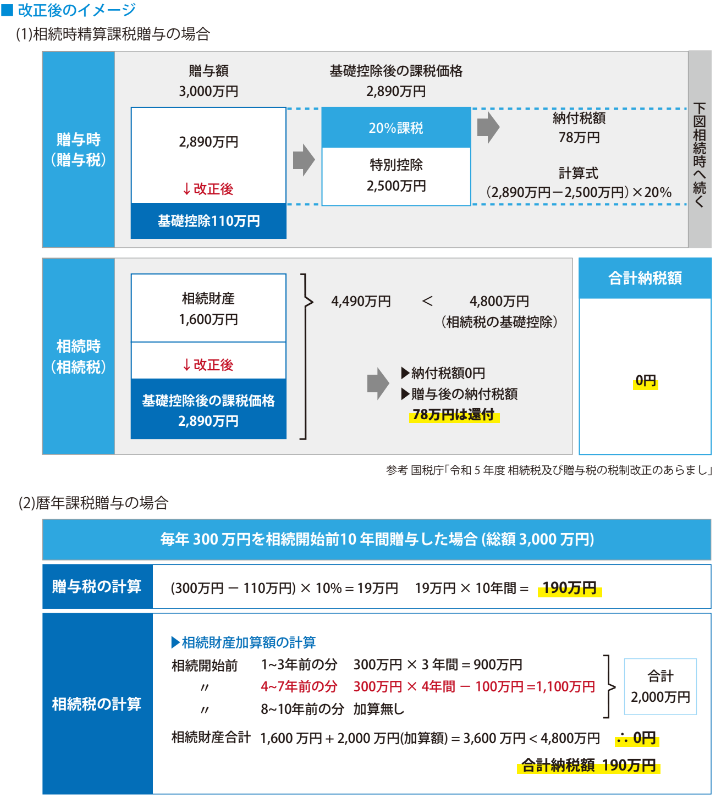

次は、改正後のイメージについて、相続時精算課税を選択した場合と暦年課税を選択した場合、それぞれのパターンを以下の具体的な数字を使用して比較してみます。

今回のシミュレーションでは、暦年贈与を選択した方が最終的に納税額が大きくなることとなりました。

また、今回の税制改正以前から、相続時精算課税贈与では贈与税は相続時に精算するため、結果として過納額があれば還付されるのに対し、暦年課税贈与の贈与税は相続税から控除ができても還付の制度がないため贈与税は還付されない点も大きなポイントとなります。

そのため、今後は相続財産の状況や総額、親族関係などをふまえてシミュレーションを行い、どちらの制度を選択する方が有利となるのか総合的に判断することが必要となります。複雑なシミュレーションが必要となりますので、専門家へご相談の上、慎重にご判断下さい。