ベースアップ評価料の利用実態と留意点 ~アンケートから紐解く現状と課題~

2024年度の診療報酬改定により「ベースアップ評価料」が創設されてから1年が経過しました。この制度について、医療機関の経営者(クリニック)の皆さまから様々なご意見をお聞きすべく、このたび弊社のメルマガ登録者を対象に「ベースアップ評価料の利用状況」に関するアンケートを実施しました。今回はそのアンケート結果とあわせて、制度に関する留意点、さらに「賃上げ促進税制」について解説いたします。

1.ベースアップ評価料の利用実態(アンケート結果)

実施期間:2025年3月28日~4月6日 / 実施方法:弊社メルマガ登録者にメール配信 / アンケート回答数:57医療機関

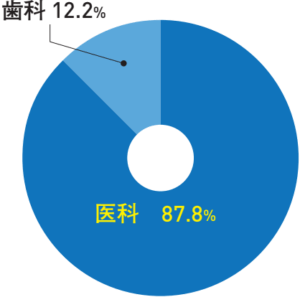

Q1. 貴院は医科ですか?歯科ですか?

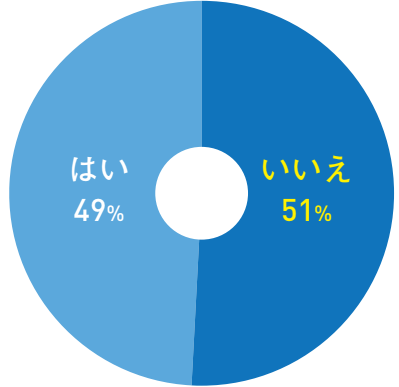

Q2. 2024年度の診療報酬改定後、ベースアップ評価料を算定しましたか?

ベースアップ評価料を算定している医療機関と算定していない医療機関は同じ程度の割合となりました。

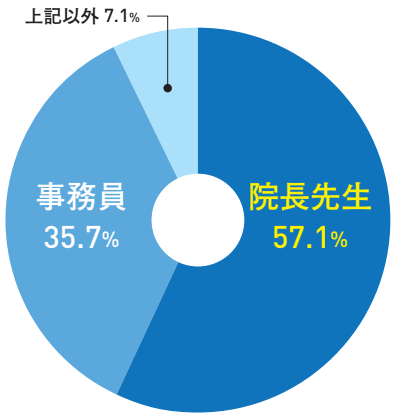

Q3. 届出の作成は誰が行いましたか?

届出は院長先生または事務員が行うことが多く、外部委託はほぼありませんでした。

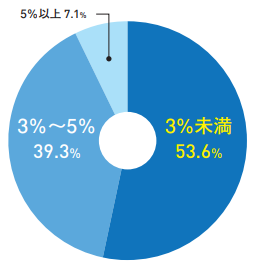

Q4. 平均何%ベースアップされましたか?

Q5. 厚生労働省から届け出の内容について問い合わせがありましたか?

Q6. 診療報酬の返戻等はありましたか?

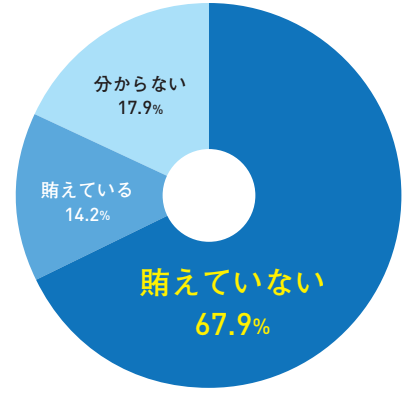

Q7. ベースアップ評価料のみで賃上げした金額は賄えていますか?

算定した医療機関の約7 割が「賃上げした金額を賄えていない」と回答しており、人手不足や物価高の影響もあって、評価料収入以上の賃上げを実施している医療機関が多いようです。

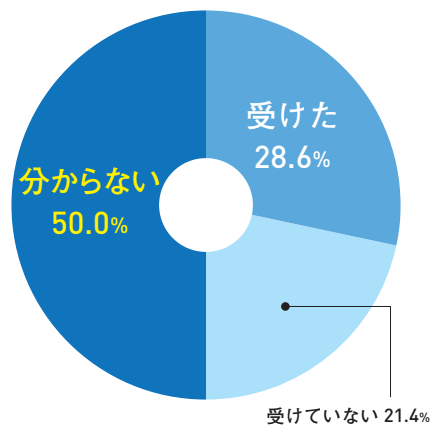

Q8. 賃上げ促進税制の適用は受けましたか?(受ける予定ですか?)

「賃上げ促進税制」については約7 割の医療機関が「分からない・受けていない」と回答しており、賃上げに関する優遇税制を認知していない、活用していない医療機関が一定数あるとうかがえます。

2.ベースアップ評価料の留意点

ベースアップ評価料の届出を行った医療機関は、令和6年度分(賃金改善開始~令和7年3月まで)の「 ベースアップ評価料収入」と「賃金改善措置による賃金増加分」を確認し、令和7年6月30日までに令和7年度分の賃金改善計画書を、令和7年8月31日までに令和6年度分の賃金改善実績報告書を提出する必要があります。改めて、ベースアップ評価料の概要と留意点について確認しましょう。

ベースアップ評価料とは

ベースアップ評価料とは、看護職員、病院薬剤師、その他の医療関係職種(40歳未満の勤務医師・勤務歯科医師・薬局の勤務薬剤師、事務職員、 歯科技工所等で従事する者を除く)に対して賃上げを実施することを目的とした診療報酬の算定項目です。政府はこの制度により令和6年度に+2.5%、令和7年度に+2.0%のベースアップを目標としています。一定の施設基準を満たす医療機関が、届出書と賃金改善計画を作成して専用メールアドレスに送信することで算定を開始することができ、この算定による評価料収入の全額を、対象職員の賃金改善の原資に充てることが求められています。

ベースアップに含めることができるもの

ベースアップとは賃金表の改定等により賃金水準を引き上げることをいいますが、 ベースアップ評価料では、住宅手当などの毎月支払われる手当の増額による賃金の引上げも含めることができます。また、報告時に集計しやすいよう「ベースアップ評価料手当」を給与項目に新設し、基本給に上乗せして月々支給する方法も有効ですが、まとめて臨時手当として支払うものや、評価料収入がある期間だけ支払うものは含めることができません。

| ベースアップ等に含めることができるもの(例) |

| 〇 賃金表等の改定等による賃金水準の引き上げ 〇 給与規定や雇用契約に定める基本給の引き上げ 〇 毎月支払われる手当の増額・新設 これらに連動して引き上がる賞与分や時間外手当、事業主負担の増額分も含まれます。 |

| ベースアップ等に含めることができないもの(例) |

| 〇 定期昇給など従来から予定されている基本給の引き上げ 〇 一時的に支払われる臨時手当の支給 〇 特定の業務等に付随する手当の増額・新設 業績に連動して引き上がる賞与については対象外です |

ココがポイント

賃上げより収入が上回った場合

評価料収入が賃金増加分を上回り、余りが生じた場合には、その金額を令和7年度に繰り越して、令和7年度の賃金改善分に充てる必要があります。なお、この場合の賃金増加分には、法定福利費の事業主負担分として、ベースアップした給与の16.5%相当を加算することができます。

届出様式の簡素化

医療現場の声を受け日本医師会が厚生労働省と議論を重ねた結果、外来・在宅ベースアップ評価料(Ⅰ)専用届出様式が、令和7年1月から大幅に簡素化されました。基本的には、直近1か月間の初・再診料等の算定回数を確認するだけで、届出書添付書類の作成が可能となります。

[出典]

日本医師会

https://www.med.or.jp/nichiionline/article/012080.html

東海北陸厚生局(Q & A より)

https://kouseikyoku.mhlw.go.jp/tokaihokuriku/shinsei/shido_kansa/shitei_kijun/r06baseup.html

厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000188411_00053.html

3.賃上げ促進税制を活用しよう

ベースアップ評価料の算定により従業員の賃上げを実施した場合に、ぜひ活用したいのが「賃上げ促進税制」です。平成25年度税制改正で創設された制度ですが、近年のインフレや賃上げにより利用機会は増え、度重なる改正を経て使い勝手が良くなっています。特に直近では令和6年度の税制改正により繰越控除制度が追加されるなどの拡充がされており、制度の概要とともにご紹介します。

制度の概要

前年度より給与支給額が増加し、一定の要件を満たした場合にその増加額の一部を法人税(個人事業主は所得税)から控除できる制度です。現制度の対象期間は、令和6年4月1日から令和9年3月31日までの間に開始する事業年度で、個人事業主については令和7年から令和9年までの各年が該当します。

適用要件と控除率(中小企業向け)

一般的なクリニックが対象に含まれる中小企業向けの制度では、以下が適用要件と控除率となります。

| 必須条件 | 給与支給額が前年度と比較して1.5%以上増加していること | 控除率15% |

| 上乗せ要件① | 給与支給額が前年度と比較して2.5%以上増加していること | 控除率+15% |

| 上乗せ要件② | 教育訓練費が前年度より5%以上増加し、かつ給与支給額の0.05%以上であること | 控除率+10% |

| 上乗せ要件③ | 子育てサポート企業や女性活躍推進企業として「くるみん」または「えるぼし」の認定を受けていること | 控除率+5% |

※上乗せ要件①~③は重複適用が可能で、すべての要件を満たした場合、控除率は合計で45%になります。

※ただし、その年度の法人税又は所得税の20%が控除額の上限とされます。

※給与支給額には、役員とその親族等、個人事業主の親族等への支給分は除かれます。また、給与等に充てるために他の者から支払いを受けた金額(ベ―スアップ評価料を除く)は控除します。

ココがポイント

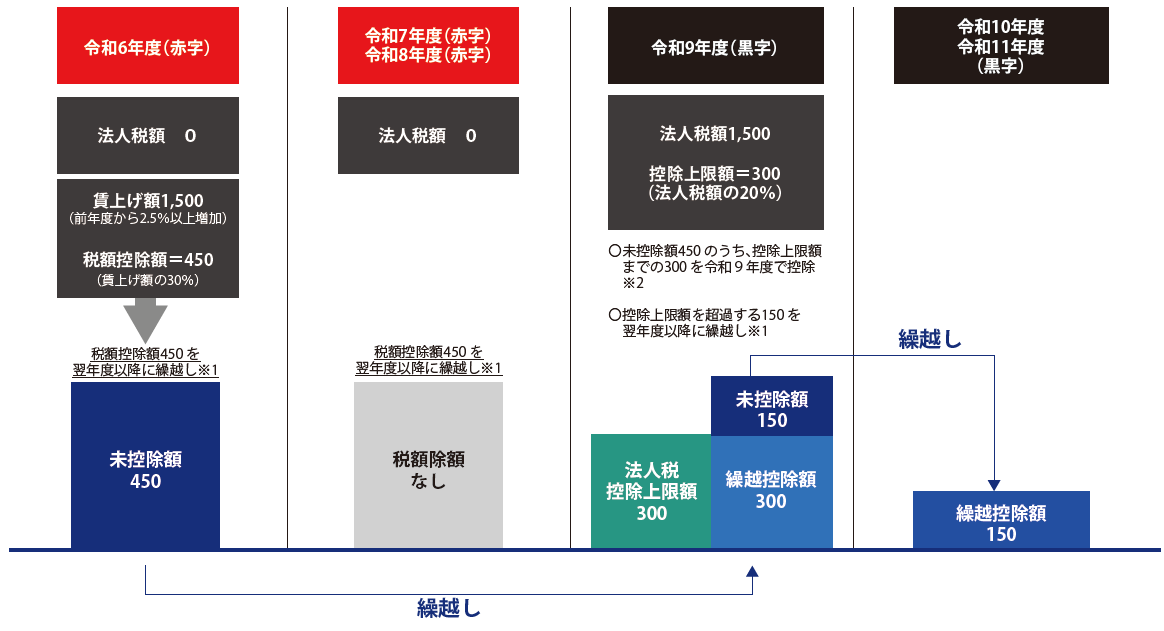

繰り越し控除の新設

賃上げを実施した年度に法人税や所得税から控除しきれなかった金額を、最大5年間にわたり繰り越すことが可能となりました。ただし、繰り越した年度でもその前年より給与が増加していることが要件です。その年度が赤字であるため法人税や所得税がなく、この制度の恩恵がなかった事業者にとっても、賃上げの後押しになると期待されています。

あわせて読みたい

ベースアップに係る社会保険上の留意点

職員給与のベースアップをご検討中の先生向けに、予め押さえておくべき社会保険上の留意点を解説しています。

お悩みはございませんか?

本郷メディカルソリューションズは医療に特化したコンサルティングサービスを展開しています。開業支援、医療法人設立、出資持分対策、医業承継・M&Aなど、様々な医療経営に関する課題解決の実績を有しています。病院・クリニックの経営に関するお悩みがございましたら、お気軽にご相談ください。

-

- 2026年02月02日 クリニックのハラスメント対策 ~いま一度見直したいパワハラの基礎と実務ポイント~

-

- 2026年01月26日 開業医向け要点整理|2026年度診療報酬改定に向けた財務省の考え方

-

- 2025年11月26日 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わりました

-

- 2024年01月24日 令和6年から施行される相続税・贈与税改正①

-

- 2023年06月17日 歯科医院における事務長の役割

-

- 2026年01月26日 開業医向け要点整理|2026年度診療報酬改定に向けた財務省の考え方