医療機関の税務調査の概要と選定及び指摘ポイント

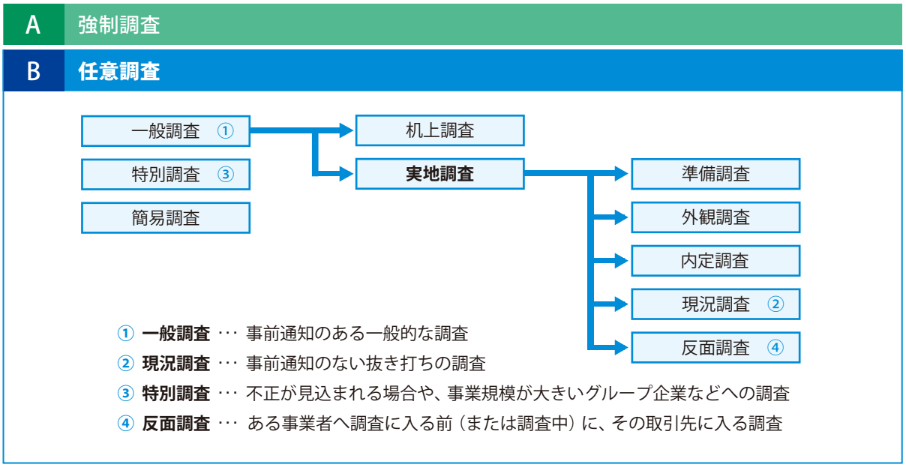

税務調査の概要

税務調査は、納税者から提出された申告内容にミスや不正がないか、詳細に確認することを目的に行われる調査です。調査は国税庁が管轄する税務署などが主体となって行われ、対象は法人だけでなく個人も含まれます。税務調査の結果、事実と異なる申告が見つかれば、正しい税額を計算のうえ、納税額が不足している場合には追徴課税されることになります。税務調査は国税通則法に基づいて行われ、調査官には納税者に質問をしたり、帳簿書類などを検査したり、帳簿書類の提示・提出を求める権限が与えられます。税務調査の対象になった場合は、調査官に協力して調査を適切に行えるよう努めてください。

法人税の実地調査の状況(税務署)

| 項目 | 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 |

| 実地調査件数 | 99千件 | 76千件 | 25千件 | 41千件 | 62千件 |

| 非違があった件数 | 74千件 | 57千件 | 20千件 | 31千件 | 47千件 |

| うち不正件数 | 21千件 | 16千件 | 7千件 | 9千件 | 13千件 |

| 申告漏れ所得金額 | 13,813億円 | 7,802億円 | 5,286億円 | 6,028億円 | 7,801億円 |

| 追徴課税額 | 1,943億円 | 1,644億円 | 1,207億円 | 1,438億円 | 1,868億円 |

| 1件当たりの追徴課税額 | 1,964千円 | 2,156千円 | 4,834千円 | 3,528千円 | 3,010千円 |

※出典:令和4事務年度 法人税等の調査事績の概要(国税庁)

※令和4年度:令和4年2月1日から令和5年1月31日までに事業年度が終了した法人を対象に、令和4年7月から令和5年6月までの間に実施した調査に係るものを集計。

選定及び指摘されるポイント

一般的に指摘されやすいポイントを下記にまとめています。自院のご状況に合わせて定期チェックしてみることをお薦めします。医療法人の解散および清算の手続きは複雑で多岐にわたりますが、一般的な手順は以下の通りです。具体的な手続きは管轄の地方自治体や医療法人の定款によって異なるため、専門家(コンサルタントや弁護士、会計士)に相談することがよいでしょう。

税務調査の対象に選定されやすい事業者

| ① 規模が大きく毎年多額の所得が発生している

② 業績(医業収益)が急激に伸びている ③ 前期と比較し、収入・経費などが大きく増減している ④ 他のクリニックと比較し、利益率が低い、特定の経費が多い ⑤ 多額の不動産売買があった ⑥ 多額の消費税還付があった ⑦ 多額の特別損失(役員退職金)があった ⑧ 生命保険の解約や満期により返戻金があったが申告をしていない など |

税務調査時に、指摘を受けやすい論点

(1)窓口現金収入の確認

レセコンの日計表と実際の窓口入金額にずれがないか。

(2)未収入金の計上漏れ

クレジットカードや電子マネーによる売上がある場合に、期末に未収入金が計上されているか。予防接種や健康診断の受託収入に、未収計上の漏れがないか。

(3)貴金属の売却代金が計上されているか(歯科)

患者さんから取り外したインレー、クラウン、ブリッジ等から精製された金属の売却代金が雑収入に計上されているか。既に取引業者のデータを調査官が持っている場合がある。

(4)消費税の処理は適正か

予防接種、健康診断、文書作成などの収入は、消費税の課税売上とされる。

(5)在庫の計上漏れ

期末近くに購入した薬品類が棚卸表に記載されているか。

(6)仕掛りの計上漏れ(歯科)

当期に支払った材料代、外注技工代のうち、その装着が翌期になったものについて仕掛りとして計上されているか。

(7)親族に対する給与

親族に給与を支払っている場合に、勤務実態があるか、金額が高すぎないか。

(8)非常勤医師に対する給与

所得税の源泉徴収がされているか。

(9)交際費

会食、商品券贈答、ゴルフ接待などの相手は、クリニックの事業関係者か。

(10)諸会費

同窓会費、医師会の政治連盟会費が経費に含まれていないか。保険医協会への支払いに個人の生命保険料がある場合に、経費に含まれていないか。

(11)車両運搬具、車両費

高級車を複数所有している場合に事業供用の実態があるか。個人医院で車両費を計上している場合に、事業供用割合を勘案しているか。

(12)水道光熱費

クリニックの他、自宅の経費が含まれていないか。

(13)個人名義の通帳

医療法人化した後も、便宜的に個人時代の通帳を使い続けている場合にプライベートの支出が経費に含まれていないか。

(14)MS法人との取引

MS法人との間で取引がある場合、その取引価格は適正か。(不動産賃貸・事務委託等)

税務調査官がチェックしたがる領収証とは?

調査官が領収書や請求書について重点的にチェックしているのは、それらが「架空・仮装のものではないか」という点です。調査官は領収書だけでなく、仕切書(納品書)や請求書の内容まで細かくチェックすることが考えられます。これらの資料が架空のものであるかどうかを判断するにあたっては、以下のような点が確認されます。

| 領収書に押されているのがゴム印であったり、取扱者の印が無かったりした場合には架空のものである可能性が疑われます。その他、発行番号がない、割り印が押されていないなどの場合にも架空領収書であることを疑われる原因となります。

同じ時期に発行された領収書等である場合、同じ体裁になっているのが普通です。調査官は、領収書等が発行された時期にも着目し、同一時期に発行されているものと体裁に違いがある場合には、後から偽造したものであると疑われます。 |

税務調査は、正しく納税されているかどうかを確かめる調査です。不必要な税務調査が入るのを防ぐ、または入った時に問題にならない為には、日頃の取引を正確に記帳できる経理体制が重要な点となります。

申告内容に何も後ろめたい点がなくても、税務調査の通知がきますと不安な気持ちになるものです。日々の記帳から毎月の売上・経費・利益等の確認がとても大切です。

お悩みはございませんか?

本郷メディカルソリューションズは医療に特化したコンサルティングサービスを展開しています。開業支援、医療法人設立、出資持分対策、医業承継・M&Aなど、様々な医療経営に関する課題解決の実績を有しています。病院・クリニックの経営に関するお悩みがございましたら、お気軽にご相談ください。

-

- 2026年02月02日 クリニックのハラスメント対策 ~いま一度見直したいパワハラの基礎と実務ポイント~

-

- 2026年01月26日 開業医向け要点整理|2026年度診療報酬改定に向けた財務省の考え方

-

- 2025年11月26日 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わりました

-

- 2024年05月27日 令和 6 年度税制改正による定額減税を確認しよう

-

- 2024年05月27日 ベースアップに係る社会保険上の留意点

-

- 2025年05月19日 令和7年4月から新たな給付金が創設されました!-育児時短就業給付金-