今さら聞けない!医師のための年末調整の基本 4つのポイント

早くも年の瀬が近づき、医師の皆様は日々の診療に加え、クリニックの経営や事務作業もこなさなければならず、更に年末調整の準備もあり、何かと忙しい時期ではないでしょうか。特に「この人は年末調整の対象になるの?」と迷うことはありませんか?今回は、そんな疑問を解消すべく、知っておきたい年末調整の対象者について、4 つのポイントに絞ってわかりやすく解説します。

医師のための年末調整の基本 4つのポイント

①そもそも「甲欄」と「乙欄」とは?

給与明細でよく見る「甲欄」「乙欄」ですが、これは所得税の源泉徴収税額を計算する際に使用する区分です。詳細については以下の通りです。

| 甲欄:主たる勤務先からの給与に適用されます。原則、主たる勤務先には、扶養控除等申告書の提出が必要になります。 乙欄: 主たる勤務先からの給与以外に適用されます。つまり、扶養控除等申告書を提出していない勤務先が該当することになります。 |

乙欄の源泉徴収税額は甲欄よりも高く設定されていますが、確定申告をすることで過不足を精算することになります。

②「パート・アルバイト」でも年末調整は必要か?

必要です。パートやアルバイトであっても、扶養控除等申告書の提出がある場合には年末調整の対象となります。

③「年間の給与が2,000万円を超える」給与所得者は対象か?

年間の給与収入が2,000万円を超える給与所得者は、年末調整の対象外となります。この場合、本人が翌年3月15日までに確定申告を行う必要があります。

④「産休・育休中の人」は年末調整の対象か?

年末調整は、その年に支払われた給与・賞与の合計額が対象となるため、1月から産休に入るまでの間に給与が支払われていれば、その金額で年末調整を行います。従業員の年末調整は、給与や雇用形態だけでなく、扶養控除等申告書の提出状況によって判断が異なります。もし判断に迷った場合は、顧問税理士などの専門家へ相談することをおすすめします。

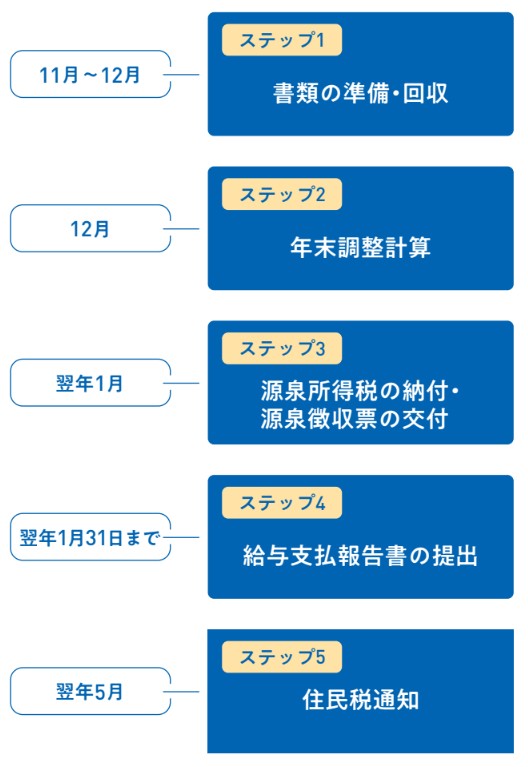

年末調整から住民税決定まで 5つのプロセスとスケジュール

ステップ1:書類の準備・回収(11月~12月)

この時期に最も重要なのは、従業員から必要な書類を回収することです。

〇 給与所得者の扶養控除等申告書

〇 給与所得者の保険料控除申告書

〇 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

特に保険料控除証明書は原本の回収が必要です。従業員に早めの提出を促しましょう。

ステップ2:年末調整計算(12月)

書類が揃ったら、年末調整の計算を行います。

ステップ3:源泉所得税の納付・源泉徴収票の交付(翌年1月)

源泉所得税は、1月10日までに納付します。毎月納付ではなく、半年分をまとめて納付する源泉所得税の納期の特例(納特)を受けている場合は、1月20日の納付で年末調整後の所得税を納付します。年末調整が完了したら、従業員に源泉徴収税額の過不足を還付または徴収し、従業員全員に「源泉徴収票」を交付します。年末調整の完了後、12月もしくは翌年1月の給与と一緒に配布することが一般的です。

ステップ4:給与支払報告書の提出(翌年1月31日まで)

給与支払報告書を、従業員が住んでいる市区町村に提出します。

ステップ5:住民税通知(翌年5月)

市区町村が給与支払報告書をもとに住民税額を計算し、事業主(クリニック等)に「住民税決定通知書」を送付します。通知書の各従業員の翌年度の住民税額を、6月以降の給与から控除をする為に、給与計算システムに住民税額を入力します。この通知書が届いたら、速やかに各従業員に配布をして下さい。

おわりに

年末調整は、年間の所得税を確定させる重要な手続きであり、源泉徴収票の発行や翌年の住民税決定へと繋がる一連のプロセスです。上記のスケジュールを把握し、計画的に進めることで、年末の業務をスムーズに乗り越えることができます。不明な点は顧問税理士などの専門家へ早めに相談するようにしましょう。

お悩みはございませんか?

本郷メディカルソリューションズは医療に特化したコンサルティングサービスを展開しています。開業支援、医療法人設立、出資持分対策、医業承継・M&Aなど、様々な医療経営に関する課題解決の実績を有しています。病院・クリニックの経営に関するお悩みがございましたら、お気軽にご相談ください。

-

- 2026年02月02日 クリニックのハラスメント対策 ~いま一度見直したいパワハラの基礎と実務ポイント~

-

- 2026年01月26日 開業医向け要点整理|2026年度診療報酬改定に向けた財務省の考え方

-

- 2025年11月26日 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わりました

-

- 2024年05月27日 令和 6 年度税制改正による定額減税を確認しよう

-

- 2025年09月08日 年収103万円の壁の変更点と関連する税制

-

- 2022年11月09日 確定申告の準備は進んでいますか?~開業医のための確定申告の手引き~