令和 6 年度税制改正による定額減税を確認しよう

賃金上昇が物価高に追いついていない国民の負担を緩和するため、一時的な措置として、令和6年分の所得税と個人住民税の減税が実施されます。実施概要を確認してみましょう。

対象者

所得税:令和6年分所得税の納税者である居住者で、令和6年分の合計所得金額が1,805万円以下の人

住民税:令和6年度(令和5年分)の合計所得金額が1,805万円以下の所得割の納税者

※1:国内居住者

※2:収入が給与のみの場合は、年間の給与収入が2,000万円以下

定額減税額

| 所得税 | 住民税 |

| 下記合計額 ① 本人 30,000円 ② 同一生計配偶者、扶養親族 30,000円/人 |

本人、控除対象配偶者、扶養親族 10,000円/人 ※控除対象配偶者を除く同一生計配偶者 → 令和7年度で10,000円控除 |

実施内容

所得税

| 対象者 | 実施内容 |

| 給与所得者 | ▶令和6年6月以降の源泉徴収税額から減税。減税しきれない場合、翌月以降の税額から順次減税 ▶令和6年6月1日以後の入社異動等で定額減税額に変動が出る場合、年末調整で調整 |

| 公的年金受給者 | ▶年金機構等の公的年金は、令和6年6月以降の源泉徴収税額から減税/減税しきれない場合、翌々月以降の税額から順次減税 ▶定額減税額に変動が出る場合、確定申告で調整 |

| 事業所得者等 | ▶原則として確定申告で減税 ▶予定納税対象者は、令和6年分の第1期分予定納税額から本人分を減税 |

住民税

| 特別徴収 | |

| ① 給与所得 | 令和6年6月分は徴収せず、定額減税後の税額を、令和6年7月分から 翌年5月分の11ヶ月で徴収。 |

| ②公的年金等に係る所得 | 令和6年10月分の特別徴収税額から控除。控除しきれない場合、 令和6年12月分以降の特別徴収税額で順次控除。 |

| 普通徴収 | |

| ③事業所得者等 | 第1期分の税額から控除。控除しきれない場合、第2期分以降の税額 から順次控除。 |

給与所得者への定額減税

扶養控除等申告書を提出している給与所得者(甲欄適用者)に、給与等の支給時、源泉徴収税額から定額減税額を控除します。給与支払者は下記の減税事務を行います。

| 月次減税事務 | 年調減税事務 |

| 6月1日以後、最初に支払う給与等に対する源泉徴収税額から月 次減税額を控除。控除しきれない場合、以後令和6年中に支払う 給与等に対する源泉徴収税額から順次控除 | 年末調整時点の定額減税額に 基づき、年間所得税額と精算 |

月次減税事務の計算

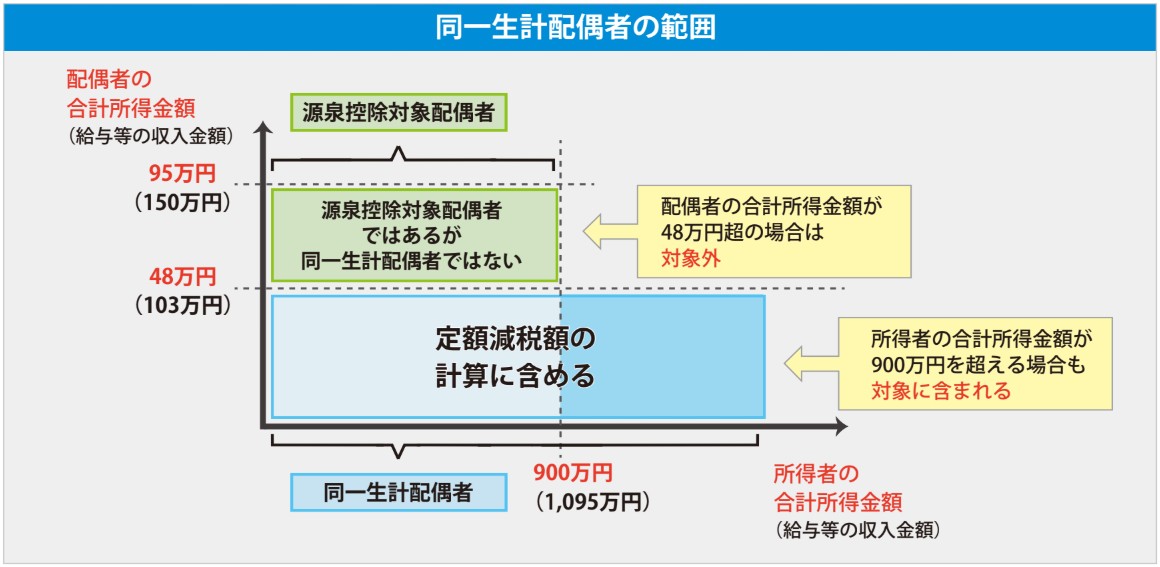

控除対象者の月次減税額は、同一生計配偶者と扶養親族の数で計算します。

<例:同一生計配偶者→有、扶養親族→2名>

同一生計配偶者と扶養親族:3名→30,000円(本人)+30,000円×3名=120,000円

同一生計配偶者と扶養親族の数は、給与等における源泉徴収税額の計算のための扶養親族数と異なる場合があり、 下記書類を控除対象者から最初の月次減税事務を行う時までに提出を受ける必要があります。

1.扶養控除等申告書

同一生計配偶者および扶養親族の確認

2.源泉徴収に係る定額減税のための申告書

扶養控除等申告書に未記載の同一生計配偶者や16歳未満の扶養親族の確認

月次減税額は、最初の月次減税事務までに提出をされた扶養控除等申告書等により確認をした、その提出日の現況に おける「同一生計配偶者と扶養親族の数」によって決定しますので、その後「同一生計配偶者と扶養親族の数」に異動等が あった場合には、年末調整又は確定申告で調整することになります。

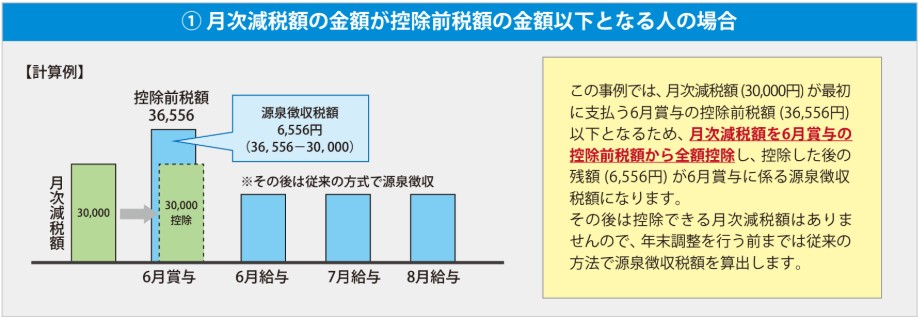

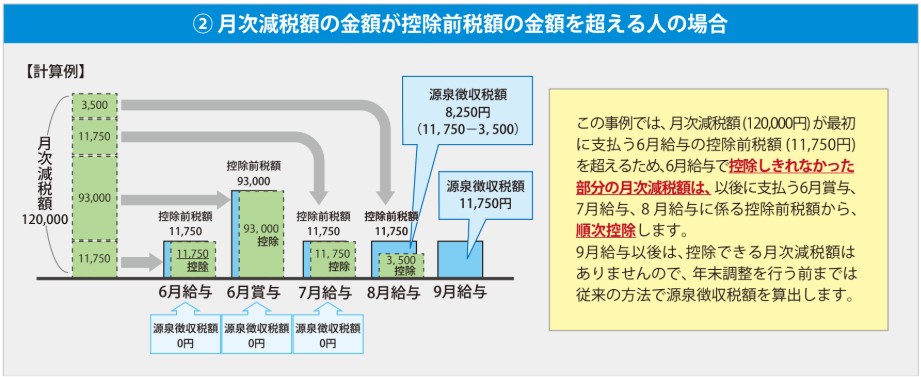

月次減税額の控除

6月1日以後支給の給与等のうち、支給日が早いものより源泉徴収されるべき所得税(以下:控除前税額)から順次、 月次減税額を控除します。

1.控除前税額

① 6月1日以後に支払う給与等の控除前税額を算出

② 控除前税額は令和6年分源泉徴収税額表で確認

2.実際に源泉徴収する税額

① 月次減税額 ≦ 控除前税額→控除前税額から月次減税額を控除した差額が源泉徴収税額

② 月次減税額 > 控除前税額→初回は源泉徴収税額は無し、2回目以降は控除しきれない金額が無くなるまで以後の控除前税額から順次控除

参考資料・出典)国税庁 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

定額減税は企業の給与計算担当者にとって非常に重要な項目です。 国民全体の注目度や認知度も高い内容であるため、6月給与計算までに従業員にきちんと制度概要を周知させるなど対応を行っていく必要があります。

お悩みはございませんか?

本郷メディカルソリューションズは医療に特化したコンサルティングサービスを展開しています。開業支援、医療法人設立、出資持分対策、医業承継・M&Aなど、様々な医療経営に関する課題解決の実績を有しています。病院・クリニックの経営に関するお悩みがございましたら、お気軽にご相談ください。

-

- 2026年02月02日 クリニックのハラスメント対策 ~いま一度見直したいパワハラの基礎と実務ポイント~

-

- 2026年01月26日 開業医向け要点整理|2026年度診療報酬改定に向けた財務省の考え方

-

- 2025年11月26日 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わりました

-

- 2023年10月27日 歯科医院における施設基準

-

- 2025年11月10日 今さら聞けない!医師のための年末調整の基本 4つのポイント

-

- 2024年05月27日 ベースアップに係る社会保険上の留意点