お問い合わせいただいた医師(医療法人経営者様)に

「税理士が見つけた本当は怖い相続の失敗事例64」を毎月10名様

に進呈いたします。

多くの医師から

こんな声をいただきます

医業承継について

誰に相談したらよいか

わからない

CASE 01

何から準備を

始めればよいか

わからない

CASE 02

顧問税理士に相談しても

明確な助言をして

もらえない

CASE 03

制度の内容や

認定の要件が複雑で

なかなか理解が難しい

制度の内容は知っているが

自身の医療法人で使えるのかどうかわからない

CASE 04

制度の存在は知っているが、

自身の医療法人で使えるのかどうかわからない

CASE 05

出資持分あり医療法人の場合、相続税がネックとなり

医療法人の存続が危ぶまれるといったケースが多く見られます

医療法人の存続が危ぶまれるといったケースが多く見られます

後継者について考えることはもちろん大切ですが、出資持分なしの医療法人への移行を検討するなど、

医業承継について、今一度考えてみませんか。

医療継承を考えるポイント

POINT

後継者は

決まっていますか?

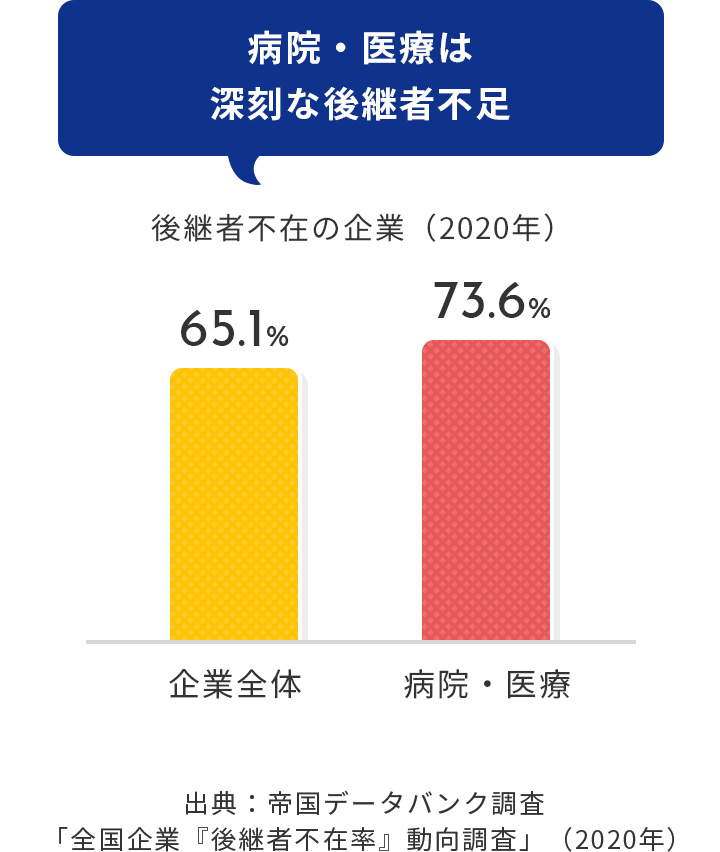

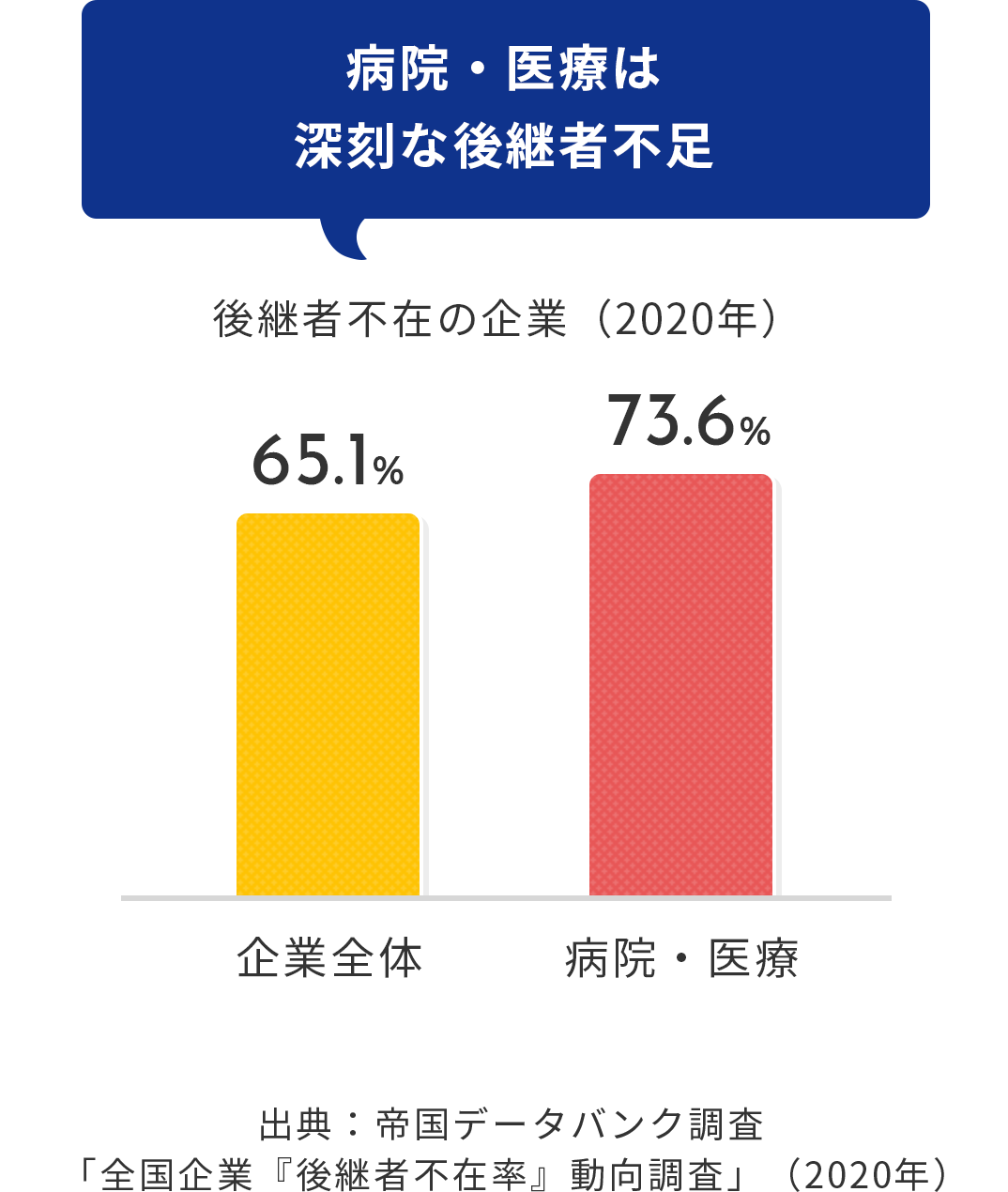

帝国データバンクが2020年に行った「全国企業『後継者不在率』動向調査」によると、後継者不在の中小企業は全国で65.1%にも上ります。その中でも、「病院・医療」は73.6%です。さらに詳しくみてみると、無床診療所や歯科診療所では約9割、有床診療所や老人保健施設では約8割が後継者不在。地域医療を継続するためにも、後継者を確保することは重要な課題です。

POINT01

地域に

医療を残すためには?

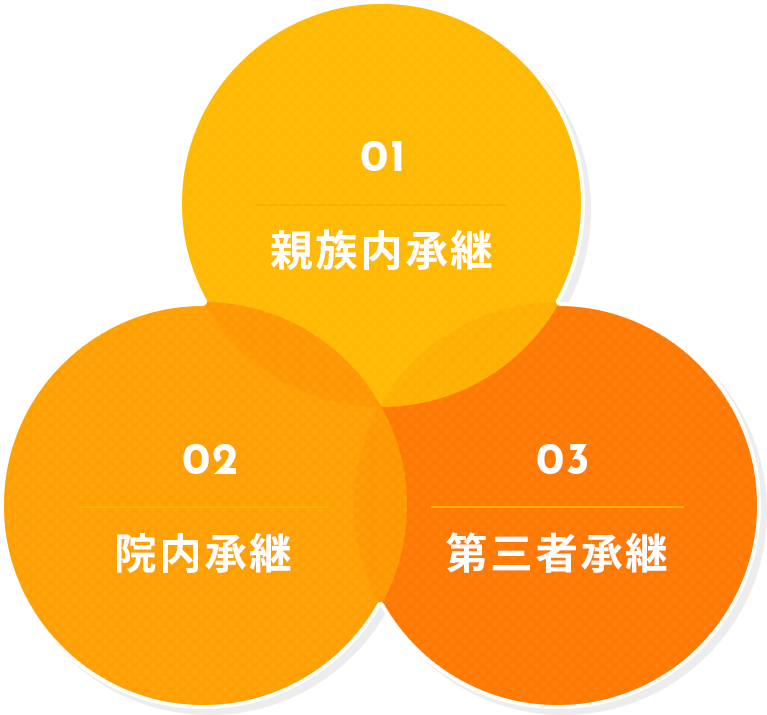

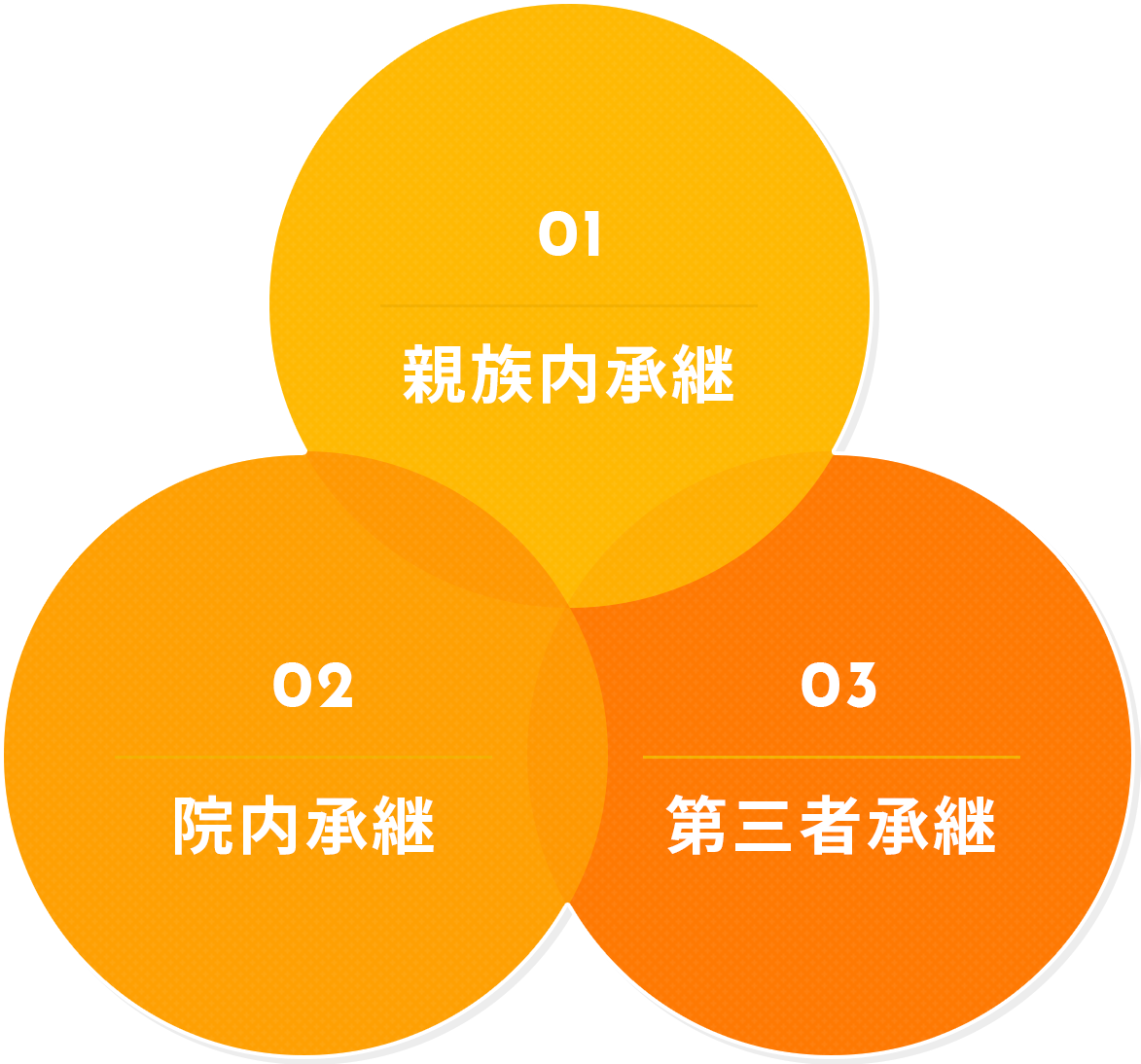

従来は親子などの親族内承継が多かったのですが、近年は子どもが医師であっても跡を継がないケースが増えてきています。親族に承継する人がいない場合は院内の医師に託すか、それでもいない場合は第三者への医院の売却などにより、医業を承継することになります。

そして

出資持分あり医療法人の相続の場合、医療法人の財産状態によっては相続人に対して多額の相続税が課される可能性があります。スムーズで無理のない医業承継を実現するには、「認定医療法人制度」を活用することがポイントになります。

POINT02

認定医療法人制度の

メリット・デメリット

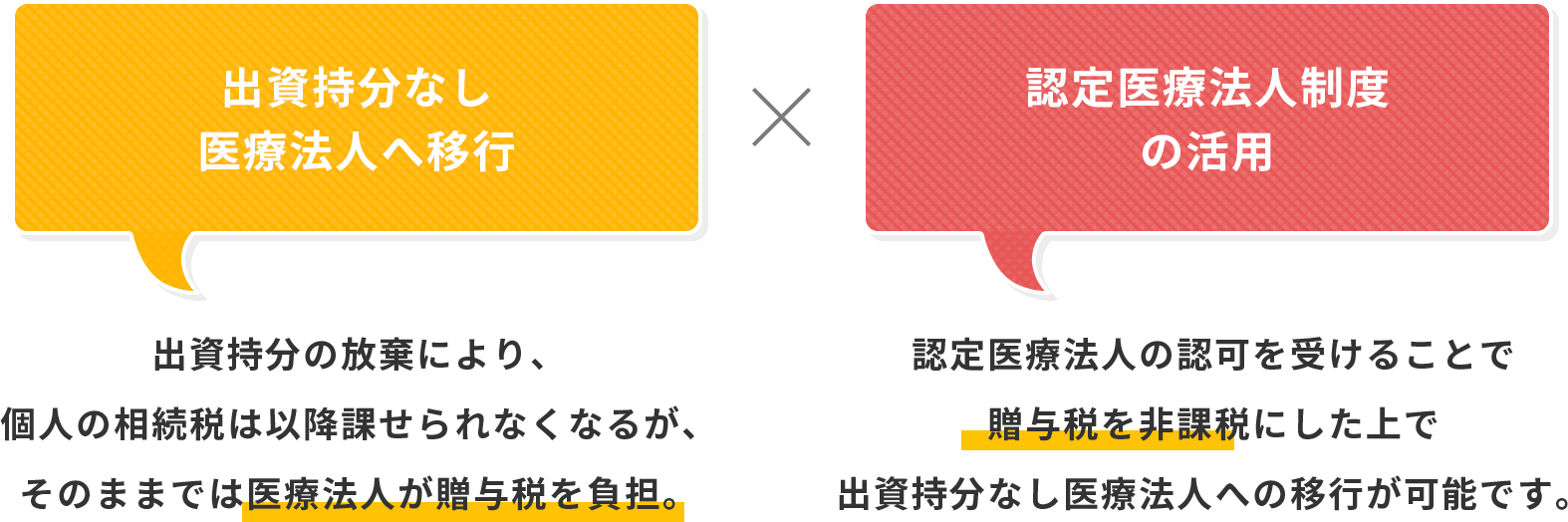

出資持分ありから出資持分なしへと移行すると、持分ありへは戻れなくなってしまいます。 メリット・デメリットをよく確認の上で、移行するかどうかを決めることが大切です。

01

同族経営を維持したまま、医療法人が贈与税を課税されることなく、持分なし医療法人への移行が可能。

02

出資持分について相続税が課されなくなる。

03

医療法人が出資者から払い戻し請求を受けることがなくなる。

01

役員に対する報酬などが不当に高額にならないような支給基準を定める必要がある。

02

出資持分の払い戻し請求権がなくなるため、医療法人に多額の余剰金があっても請求できない。

03

残余財産分配請求権がなくなるため、医療法人が解散したときの残余財産は国などに帰属してしまう。

POINT03

辻・本郷グループが

選ばれる理由

REASON

医療法人病院・クリニックの会計顧問は

1000以上

公認会計士、税理士を中心に数多くの医業支援に携わった経験豊富な専門家が、適切且つ中立的なアドバイスやプランをご提供いたします。

承継を検討する上で重要なポイントとなる税金や相続等についても、公認会計士、税理士が直接ご支援できるところも大変ご好評をいただいております。

日本最大級の辻・本郷税理士法人グループ

全国80拠点

地域医療の継続にも力を注いでいます。全国ネットワークを活かし、微力ながら、地域医療を絶やさない取り組みをさせていただいております。大都市だけではなく、地方における病院やクリニックにも力を注いでいることにも評価をいただいております。

医療法人設立・開業支援実績

30年以上

多くの医師から信頼をいただいています。大切に育てられてきた医院。地域の患者さんのため、地域の医療のために、日々奮闘されている先生のお声やご相談内容を丁寧にお聞きして、最適なご提案をさせていただいております。

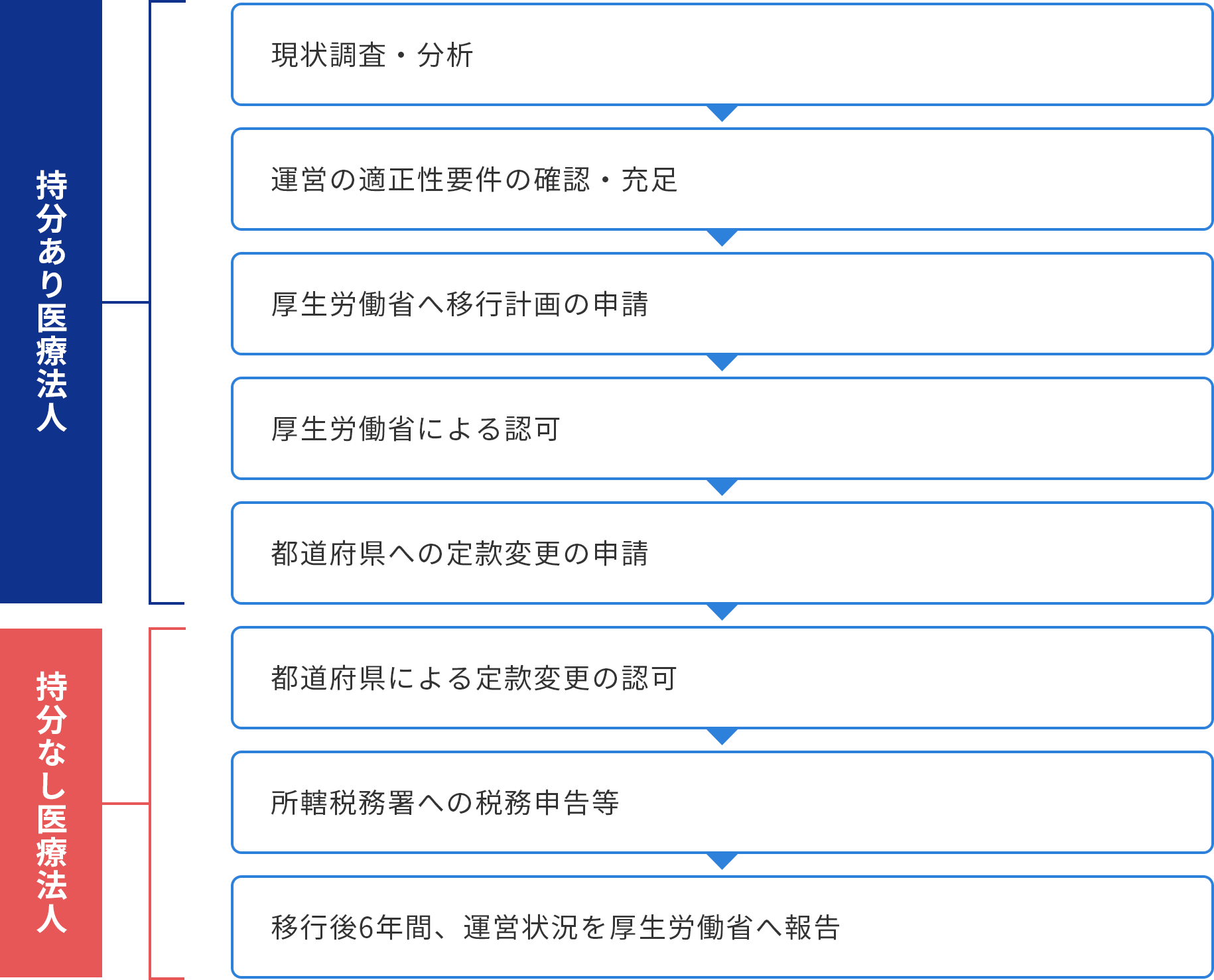

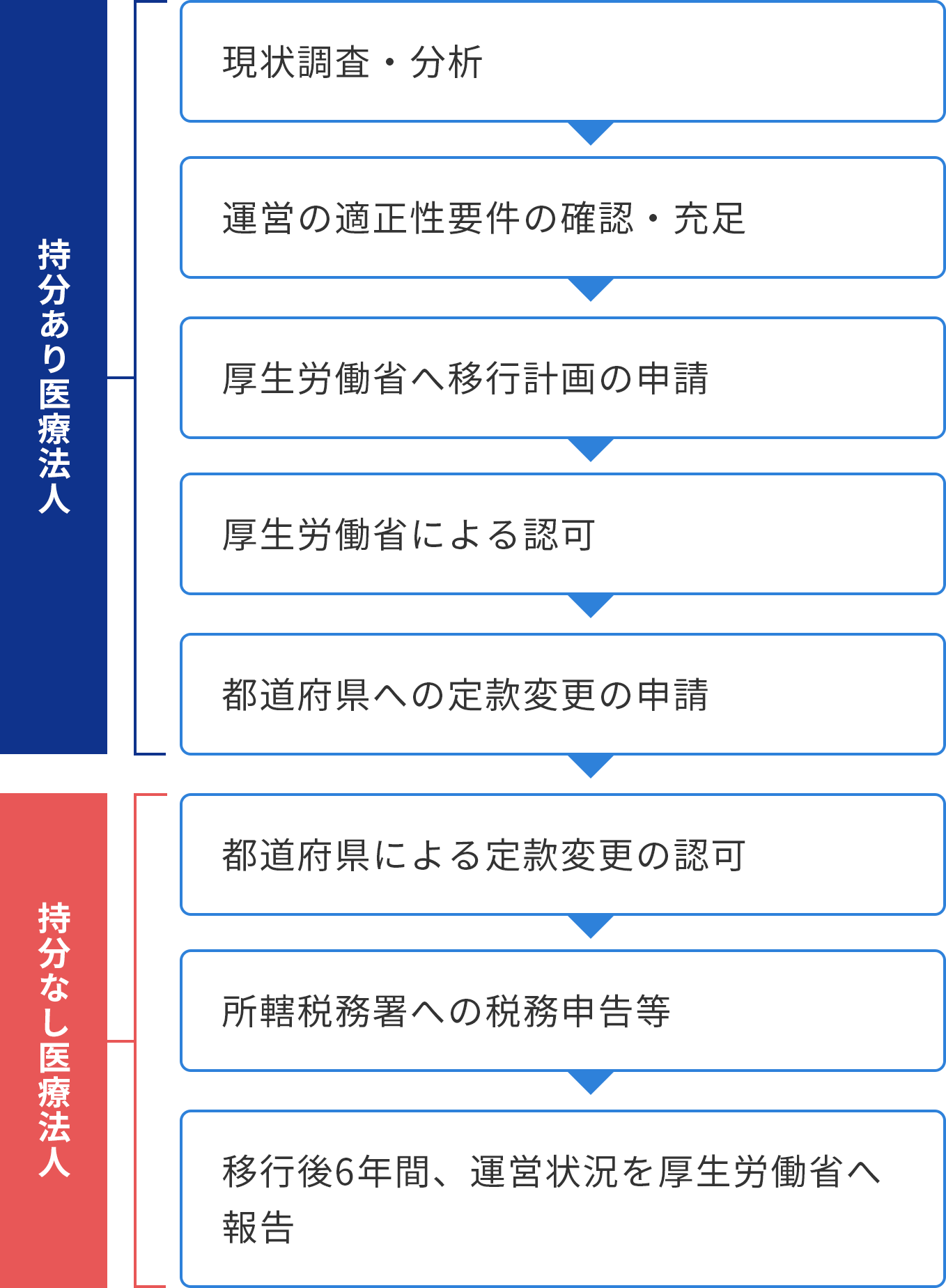

認定医療法人制度の

プロセス

PROCESS

認定医療法人の移行計画の認定から、持分なし医療法人への移行までのプロセスをご紹介します。

2023年9月までに厚生労働省により

移行計画の認可を受ける必要があります!

移行計画認定のための

「基本要件」と「運営の適正性要件」

REQUIREMENTS

「運営の適正性要件」については、移行後も6年間満たし続けなければなりません。

移行後6年の間に要件を満たさなくなった場合は、認定が取り消され、優遇措置が受けられなくなります。

1

社員総会の議決があること

2

移行計画が

有効かつ適切であること

3

移行計画期間が

3年以内であること

基本要件

1

法人関係者に対し、

特別の利益を与えないこと

2

役員報酬等が不当に高額にならないよう

支給基準を定めていること

3

株式会社等に対し、

特別の利益を与えないこと

4

遊休財産額は事業にかかる費用の額を

超えないこと

5

法令違反等その他公益に反する

事実がないこと

6

社会保険診療等の収入金額が

全収入金額の80%を超えること

7

自費患者に対する請求金額が、

社会保険診療報酬と同一の基準によること

8

医業収入が医業費用の

150%以内であること

運営の適正性要件

会社概要

ABOUT

| 会社名 | 本郷メディカルソリューションズ株式会社 |

|---|---|

| 所在地 | 東京都新宿区新宿4-1-6 JR新宿ミライナタワー28階 |

| 設立年月日 | 1985年12月 |

| 資本金 | 10百万円 |

| 代表者 | 代表取締役社長 須田博行 公認会計士/税理士 |

| 従業員数 | 辻・本郷グループ 1,700名超(税理士 259名、医業経営コンサルタント 32名) |

| 主要グループ会社 | 辻・本郷 税理士法人 |

| 設立 | 2002年4月 |

お問い合わせ

CONTACT